申万宏源宏不雅

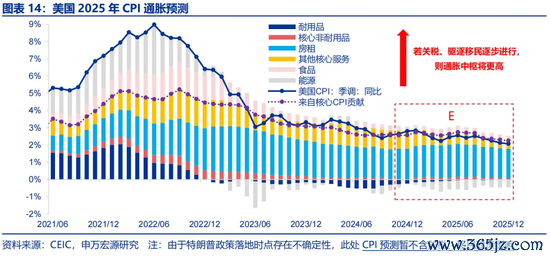

若暂不研讨特朗普关税、散伙侨民战略影响,2025年好意思国CPI同比核心可能下移至2.4%左右,2025年末约在2%左右,核心CPI同比核心下降至3%左右,天然举座趋势仍在降温,可是去通胀次序相较2024年愈加徐徐。

纲领

通胀预期并非“特朗普往复”的主要宏不雅逻辑。2025年,经济的内生力量或鼓吹好意思国不绝耐心“去通胀”,但重复特朗普关税2.0和散伙侨民战略后,是否会篡改为“再通胀”压力?

热门想考:特朗普2.0:从“去通胀”到“再通胀”?

一、“特朗普往复”中,隐含了些许“通胀预期”?

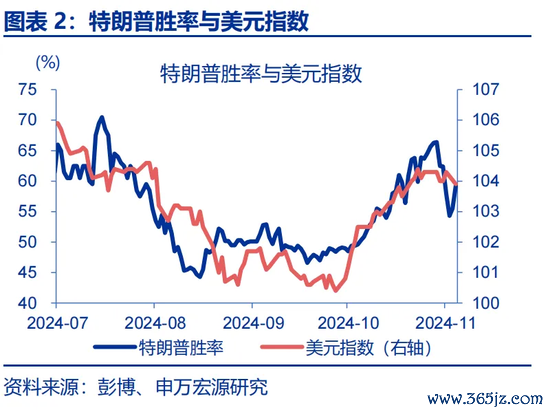

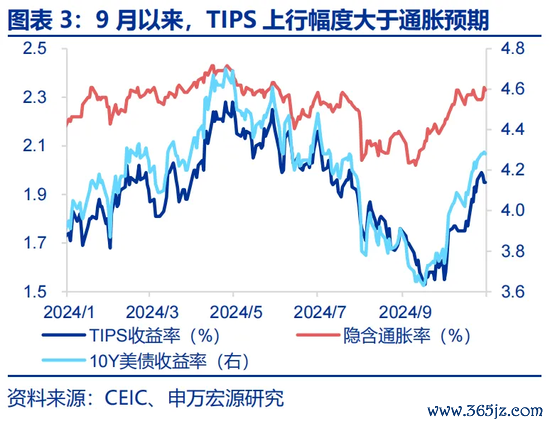

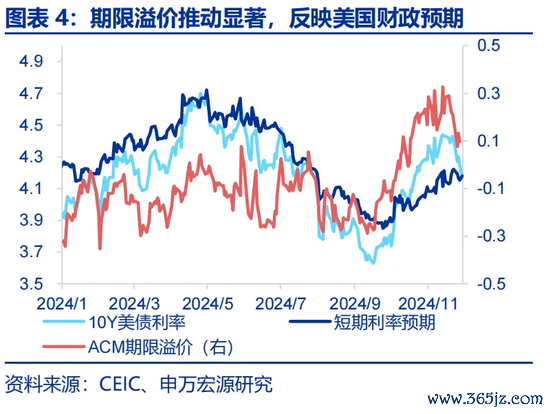

下半年国外商场波动剧烈,9月以来好意思债利率、好意思元指数上行,其实是“特朗普往复”驱动,通胀并非干线。9月以来,TIPS利率上行幅度远超隐含通胀预期,同期期限溢价上行幅度显着强于短期利率预期。近期好意思债利率回落则反应好意思联储降息预期升温,以及贝森特财长预期。

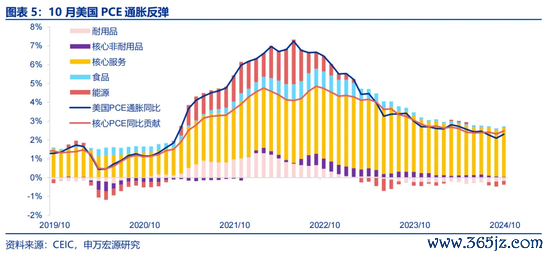

可是,近期公布的数据(PCE通胀)知道,短期内好意思国通胀压力仍在握续加大,且特朗普战略关于推升通胀的含义可能更大,异日好意思国通胀关于商场干线的影响是否还有带发酵?好意思国通胀是处于“临了一英里”的薄暮,照旧“二次通胀”的前夕?

二、不研讨特朗普2.0,好意思国内素性通胀的粘性有多强?

从2024年好意思国通胀核心驱动成分来看,核心非房租服务、能源通胀趋势可能为降温,耐用品通胀可能后续小幅升温。1)好意思国薪资增速有一定回幻灭间,或驱使服务通胀降温。2)若各人油价回落,则能源分项可能有一定降温空间,但空间可能不大。3)耐用品通胀在2024年下半年慈祥复苏, 2025年耐用品通胀上行弹性可能在好意思债利率回落阶段更大。

此外,由于房租分项在好意思国CPI中权重达1/3,其趋势也极为进犯。凭证前期房价传导,好意思国房租通胀自2024年下半年至2025年上半年可能阶段性存在韧性,禁锢举座CPI降温,但2025年中期之后房租通胀可能会展现出更大回幻灭间。

抽象上文分析,若暂不研讨特朗普关税、散伙侨民战略影响,2025年好意思国CPI同比核心可能下移至2.4%左右,2025年末约在2%左右,核心CPI同比核心下降至3%左右,天然举座趋势仍在降温,可是去通胀次序相较2024年愈加徐徐。

三、研讨特朗普2.0,好意思国“再通胀”压力有多大?

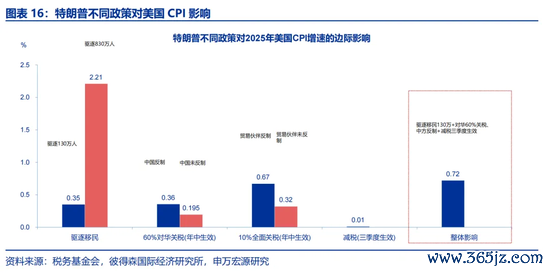

若研讨进关税、散伙侨民战略,2025年好意思国CPI同比核心可能更高,特朗普战略可能将是决定好意思国2025年CPI通胀趋势的干线。如若研讨特朗普战略的外生冲击,对华加征60%关税、对其他国度加征10%关税、散伙犯警侨民(130万东谈主)可能分歧抬升好意思国CPI同比核心约0.4、0.6、0.4个百分点,累计1.4个百分点(如若研讨关税反击,累计或将朝上2个百分点 )。

瞻望好意思联储货币战略,咱们倾向于觉得12月不降息,2025年上半年降息1次,下半年降息2次,2025年底利率区间下降至375-400bp。关键假定是2025年中左右关税2.0开动落地、并对下半年经济产生降温成果。与此同期,如若仅对中国加征关税,通胀效应或较为慈祥。

风险领导:地缘政事打破升级;好意思国经济放缓超预期;好意思联储再次转“鹰”

陈诉正文

通胀预期并非“特朗普往复”的主要宏不雅逻辑。2025年,经济的内生力量或鼓吹好意思国不绝耐心“去通胀”,但重复特朗普关税2.0和散伙侨民战略后,是否会篡改为“再通胀”压力?

(一)“特朗普往复”中,隐含了些许“通胀预期”?

下半年国外商场波动剧烈,9月以来好意思债利率、好意思元指数上行,其实是“特朗普往复”驱动,通胀并非干线。大选落地之前,特朗普胜率与好意思元指数、好意思债利率走势有较强关系。进一步拆分好意思债利率上行结构,一方面,9月以来TIPS利率上行幅度远超隐含通胀预期,知道商场对好意思联储、经济预期是主导好意思债利率上行的主要成分。另一方面,9月以来期限溢价上行幅度显着强于短期利率预期,知道商场对好意思国财政预期驱动好意思债利率上行。近期好意思债利率的回落亦然阶段性反应好意思联储降息预期升温,以及贝森特财长预期。

可是,近期公布的数据知道,短期内好意思国通胀压力仍在握续加大,且特朗普战略关于推升通胀的含义可能更大,异日好意思国通胀关于商场干线的影响是否还有带发酵?好意思国通胀是处于“临了一英里”的薄暮,照旧“二次通胀”的前夕?1)10月好意思国PCE通胀同比2.3%,较9月回升0.2个百分点,服务通胀走强是主要驱能源。同期,10月好意思国住户执行可主宰收入同比2.7%,也较上月进一步擢升。2)特朗普战略组合中,减税、散伙侨民、关税三大战略均可能推升通胀,惟有传统能源战略可能裁汰油价,可是好像对消些许通胀压力?

(二)不研讨特朗普2.0,好意思国内素性通胀的粘性有多强?

由于关税、散伙侨民战略落地时刻、具体战略存在不祥情趣,咱们在此部分详情异日好意思国“内素性”通胀压力有多大。何况,分析异日,需先回溯2024年好意思国“去通胀”路程,极端是近期几个月通胀的反弹是否好像握续。

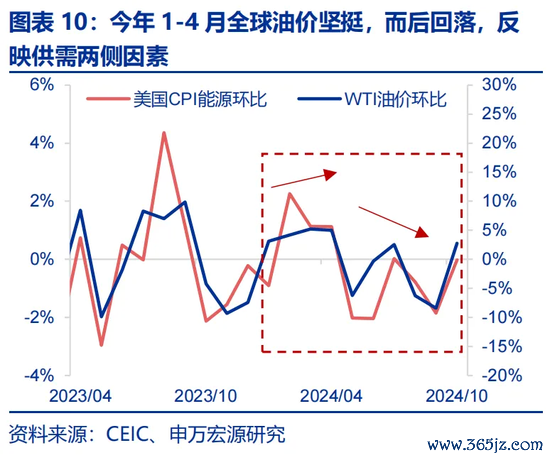

2024年,好意思国去通胀呈现“两端慢,中间快”的特征,据此可分为三大阶段:1-4月、5-7月、8月于今。1)2024年1-4月间,好意思国CPI环比均值为0.36%,显着强于前年末,能源、核心非房租服务是主要驱能源。2)2024年5-7月间,好意思国CPI环比均值仅0.03%,显着弱于1-4月0.36%的均值,主要株连来自于能源、核心非房租服务,3)2024年8月于今(10月),好意思国CPI环比均值为0.20%,显着较5-7月反弹,主要能源来自于耐用品、核心非房租服务。

可见,好意思国2024年CPI环比波动主要由核心非房租服务、能源、耐用品驱动,而经济景气程度均或多或少是影响这些通胀分项的进犯成分,这些分项可能在2025年出现哪些变化?

1)2024年1-4月,核心非房租服务通胀走强具备结构性成分,但8-10月的反弹更多与管事商场韧性关系。异日跟着好意思国管事商场走弱,核心非房租服务通胀在2025年趋势仍为降温。核心非房租服务通胀真实主导了2024年好意思国CPI环比三阶段走势。在1-4月时刻,核心非房租服务通胀走强并非薪资高增驱动,而是与走运保障(滞后体现前期车价上升)、健康保障服务(滞后体现健康保障留存收益率)通胀本身逻辑鼓吹推敲,但这两者逻辑都偏短期性 ,在本年下半年也均有所搪塞。在8-10月时刻,核心非房租服务通胀走强则主要与好意思国薪资增速反弹关系,也即是与经济景气程度的改善关系。基准情形下,来岁好意思联储利率皆备水平可能仍然对经济具备一定放胆性,导致好意思国管事商场趋势仍为走弱,形状薪资增速有一定回幻灭间,因此好意思国2025年核心非房租服务趋势可能为慈祥回落。

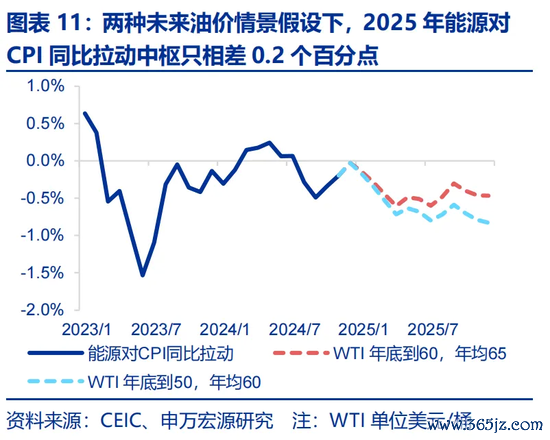

2)2024年各人油价的波动背后,国外(好意思国)经济预期变化、特朗普战略预期是进犯驱能源。基准情形下,好意思国2025年能源分项可能有一定降温空间,这将进一步改善走运服务、非耐用品通胀。2024年以来,好意思国CPI环比最大的波动开头是能源分项。本年以来,各人油价的主要驱动成分分歧为国外经济预期、原油增产预期,如年头的几个月好意思国经济各项数据较为壮健,关于油价上行有所匡助;但4月之后油价投入弯曲着落的阶段,一方面好意思国经济预期阶段性走弱,另一方面特朗普胜选预期强化,其战略倾向导致原油供给加多的预期增强,促使油价回落,使得能源通胀降温。特朗普业已取得好意思国大选,2025年油价从供给侧来看可能存在回幻灭间,天然这也将取决于异日国外服务徒然节律。可是,通过油价回落来裁汰好意思国CPI通胀的空间可能是比较有限的,如比较2025年末WTI油价回落至60好意思元/桶与回落至50好意思元/桶的情状,2025年能源对好意思国CPI同比拉动核心只进出0.2个百分点。

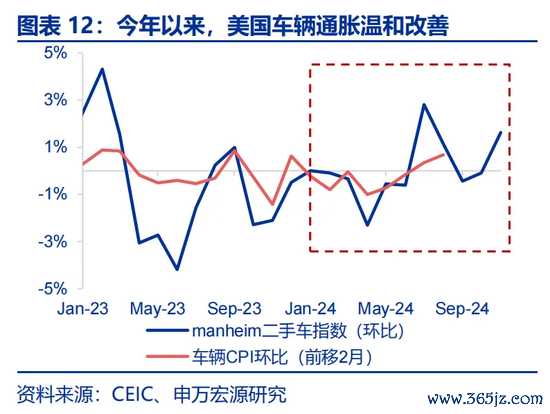

3)2024年下半年好意思国耐用品通胀慈祥复苏,或与好意思国住户净资产资产效应较强、经济健康关系。2025年耐用品通胀上行弹性可能在好意思债利率回落阶段更大。2024年下半年耐用品通胀出现了慈祥复苏,且Manheim二手车价钱动作车辆通胀的短期率先标的,似乎指向2024年内车辆通胀、耐用品通胀可能不绝复苏,怎么默契?耐用品通胀的小幅还原,或与畴前几个季度耐用品徒然的改善关系,也即是说反应的是好意思国住户净资产资产效应较强、经济健康。若2025年前期关税、散伙侨民预期推升10Y好意思债利率,则有可能小幅遏制好意思国耐用品通胀、徒然,好意思债利率回落之后耐用品通胀上行弹性可能更大。

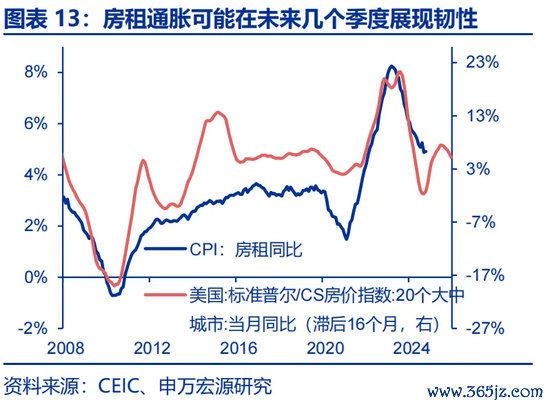

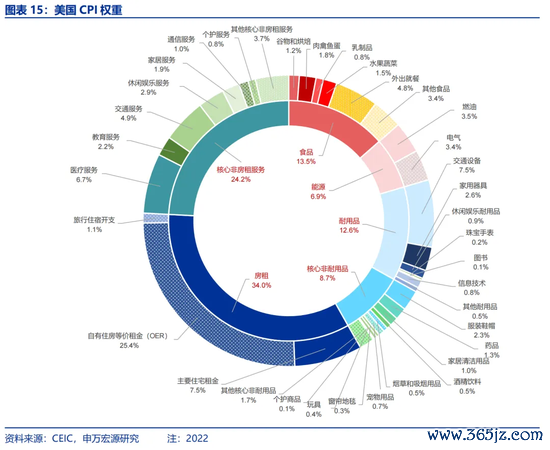

此外,由于房租分项在好意思国CPI中权重达1/3,其趋势也极为进犯。凭证前期房价传导,好意思国房租通胀自2024年下半年至2025年上半年可能阶段性存在韧性,禁锢举座CPI降温,但2025年中期之后房租通胀可能会展现出更大回幻灭间。

抽象来看,若暂不研讨特朗普关税、散伙侨民战略影响,2025年好意思国CPI同比核心可能下移至2.4%左右,去通胀次序放缓。由于特朗普关税、侨民战略落地时点、战略细节均存在不祥情趣,咱们在此处预测暂不研讨战略上述两项战略影响,内生情形下(即不研讨特朗普关税、散伙侨民战略),2025年好意思国举座CPI同比的核心水平或下移至2.4%左右,2025年末约在2%左右,核心CPI同比核心下降至3%左右,天然举座趋势仍在降温,可是去通胀次序相较2024年愈加徐徐。

(三)研讨特朗普2.0,好意思国“再通胀”压力有多大?

可是,若研讨进关税、散伙侨民战略,2025年好意思国CPI同比核心可能更高,特朗普战略可能将是决定好意思国2025年CPI通胀趋势的干线。如若研讨特朗普战略的外生冲击,对华加征60%关税、对其他国度加征10%关税、散伙犯警侨民(130万东谈主)可能分歧抬升好意思国CPI同比核心约0.4、0.6、0.4个百分点,累计1.4个百分点(如若研讨关税反击,累计或将朝上2个百分点 )。

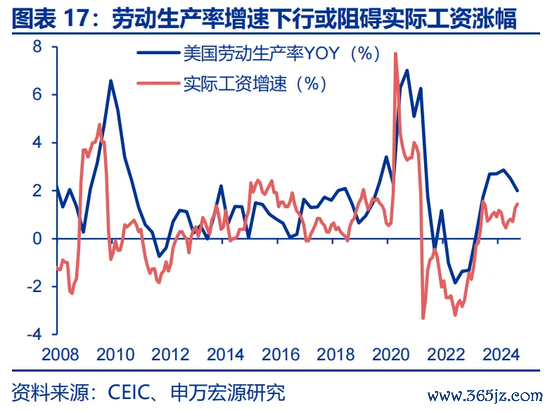

除了特朗普战略以外,还有一些成分也可能影响好意思国通胀出息,如职业出产率增速回落可能性。2022年头加息以来,好意思联储较好地兼顾了“双重责任”,收获于健康的私东谈主部门资产欠债表和劳能源商场的供给侧逻辑。跟着劳能源商场从“平衡化”到“轻松化”,以及职业出产率增速的放缓——通胀的进一步下行或将以管事或增长为代价。在11月FOMC例会中,鲍威尔抒发出了对职业出产率增速回落的担忧,暗指好意思国核心通胀的粘性或超预期,同期住户执行收入、经济增速可能走弱。

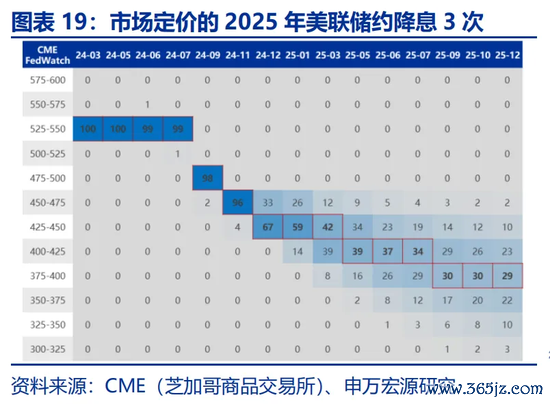

关于好意思联储来说,好意思国2025年CPI同比内生/基本面趋势已经向下的,但若研讨进特朗普关税、散伙侨民战略、职业出产率增速回落可能性,有可能推升全年通胀核心。瞻望好意思联储货币战略,咱们倾向于觉得12月不降息、2025年1季度降息1次,下半年降息2次,2025年底利率区间下降至375-400bp。关键假定是2025年中左右关税2.0开动落地、并对下半年经济产生降温成果。与此同期,如若仅对中国加征关税,通胀效应或较为慈祥。

风险领导:

1、地缘政事打破升级。俄乌打破尚未终结,巴以打破又起海浪。地缘政事打破或加重原油价钱波动,侵略各人“去通胀”进度和“软着陆”预期。

2、好意思国经济放缓超预期。暖和好意思国管事、徒然走弱风险。

3、好意思联储再次转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储异日降息节律。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郭建 开云体育